Überblick

Mit dem automatischen GuV-Ausgleich fließt deine komplette GuV-Planung automatisch in die Bilanz- und damit in die Cashflow-Planung ein. Du musst keine Positionen mehr manuell überleiten.

Bisher konntest du nur ausgewählte Bilanz- und Cashflow-Positionen direkt aus der GuV steuern – über die Teilpläne (Umsatz, Personalkosten, Investitionen) und über Zahlungsziele (auf Umsatz, Material- & bez. Leistungen sowie sonstige betriebliche Aufwendungen). Alle übrigen GuV-Zeilen, die weder von einem Teilplan noch von einem Zahlungsziel abgedeckt waren, blieben in der Bilanz unberücksichtigt. Deine Planung war dadurch an genau diesen Stellen unvollständig.

Damit die gesamte GuV abgebildet ist, ergänzt Adam die Bilanzplanung automatisch um zwei berechnete Zeilen:

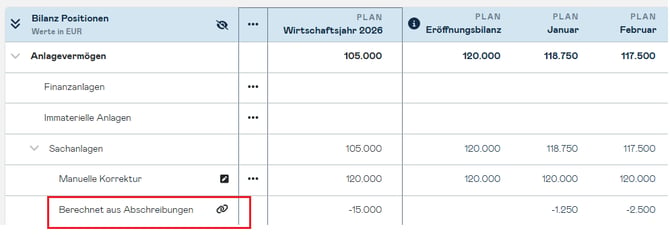

- „Berechnet aus Abschreibungen“ – als Unterzeile unter „Sachanlagen“ (Aktivseite)

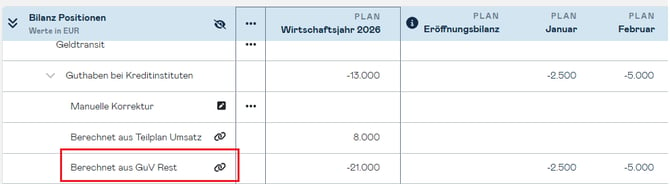

- „Berechnet aus GuV Rest“ – als Unterzeile unter „Guthaben bei Kreditinstituten“ (Aktivseite)

So ist deine vollständige GuV-Planung in der Bilanz abgebildet, die Bilanz gleicht sich automatisch aus und dein Cashflow wird berechnet. Der Mechanismus wirkt in Budget und Forecast gleichermaßen und wird konsistent in die aus der Bilanz abgeleitete Cashflow-Planung übernommen.

Hinweis: Beide Zeilen sind reine Rechenzeilen und schreibgeschützt. Du kannst hier keine Werte direkt eingeben – sie aktualisieren sich automatisch, sobald sich deine GuV-Planung ändert.

Die zwei neuen Bilanzzeilen im Detail

1. Berechnet aus Abschreibungen (unter Sachanlagen)

Diese Zeile bildet den Effekt deiner geplanten Abschreibungen auf das Anlagevermögen ab. Sie wird aus der GuV-Zeile „Abschreibungen“ berechnet – mit umgekehrtem Vorzeichen (× −1), weil Abschreibungen das Anlagevermögen mindern.

Die Werte werden kumuliert je Periode ausgewiesen (year-to-date), passend zur übrigen Bilanzlogik:

- Januar in „Sachanlagen“ = Januar in „Abschreibungen“

- Februar = Januar + Februar

- März = Januar + Februar + März

- … und so weiter bis Dezember

2. Berechnet aus GuV Rest (unter Guthaben bei Kreditinstituten)

Diese Zeile fasst alle übrigen GuV-Zeilen zusammen, die noch von keinem anderen Mechanismus abgedeckt sind. Konkret fließen hier alle GuV-Zeilen ein, die

- kein Zahlungsziel hinterlegt haben,

- nicht über einen Teilplan (Umsatz, Personalkosten, Investitionen) abgedeckt sind,

- keine „Berechnet aus …“-Zeilen sind (also keine Rechenzeilen selbst),

- keine Zwischen- oder Ergebniszeilen sind (z. B. „Rohertrag“, „EBITDA“, „EBIT“, „Periodenergebnis“) und

- nicht die Zeile „Abschreibungen“ sind – diese ist bereits über „Berechnet aus Abschreibungen“ abgebildet.

Auch diese Zeile wird kumuliert je Periode ausgewiesen.

So wird gerechnet

Damit Erträge und Aufwendungen korrekt saldiert werden, leitet Adam das Vorzeichen jeder einfließenden Zeile aus ihrer Datenherkunft ab – nicht aus der Bezeichnung der Zeile:

- Kennzahlen aus dem Ertrags-/Umsatzzeilen fließen mit positivem Vorzeichen ein.

- Kennzahlen aus dem Kostenzeilen fließen mit × −1 ein.

So enthält „Berechnet aus GuV Rest“ den korrekten Netto-Ergebnisbeitrag aller nicht anderweitig abgedeckten Zeilen.

Keine Doppelzählung: die Vorrangregel

Jede GuV-Zeile fließt genau einmal in die Bilanz ein. Adam wendet dafür eine feste Reihenfolge an. Wird eine Zeile bereits durch einen höherrangigen Mechanismus abgedeckt, ist sie für alle nachrangigen automatisch gesperrt:

- Teilplan (Umsatz, Personalkosten, Investitionen)

- Zahlungsziel (Umsatz, Material- & bez. Leistungen, sonstige betriebliche Aufwendungen)

- Berechnet aus Abschreibungen (für die Zeile „Abschreibungen“)

- Berechnet aus GuV Rest (Auffangzeile für alles Übrige)

Das heißt: Eine Zeile, die über einen Teilplan oder ein Zahlungsziel gesteuert wird, fließt nicht zusätzlich in „Berechnet aus GuV Rest“ ein. Und die „Abschreibungen“ erscheinen ausschließlich in „Berechnet aus Abschreibungen“, nie in „Berechnet aus GuV Rest“. Eine Doppelzählung in Bilanz und Cashflow ist damit ausgeschlossen.

Hinweis: Legst du nachträglich einen Teilplan an oder setzt ein Zahlungsziel, wandert die betreffende Zeile automatisch aus „Berechnet aus GuV Rest“ in den jeweiligen Mechanismus. Die beiden berechneten Zeilen aktualisieren sich ohne dein Zutun.

So gleicht sich die Bilanz aus

Dein Periodenergebnis erscheint in der Bilanz an zwei Stellen und gleicht sie dadurch aus:

- Auf der Passivseite in der Zeile „Jahresüberschuss / -fehlbetrag“ (kumuliertes Periodenergebnis).

- Auf der Aktivseite über die beiden neuen Zeilen: „Berechnet aus Abschreibungen“ plus „Berechnet aus GuV Rest“ ergeben zusammen ebenfalls das kumulierte Periodenergebnis.

Im einfachsten Fall ohne Abschreibungen (und ohne Zahlungsziele/Teilpläne) entspricht bereits „Berechnet aus GuV Rest“ allein exakt dem kumulierten Periodenergebnis und damit dem „Jahresüberschuss / -fehlbetrag“. Sobald du Abschreibungen planst, verteilt sich das Ergebnis auf die beiden Aktivzeilen, deren Summe weiterhin dem Periodenergebnis entspricht.

So fließt es in den Cashflow ein

Weil die Bilanz durch die beiden neuen Zeilen in einer reinen GuV Planung immer ausgeglichen ist, wird auch der Cashflow stets ohne Abweichung berechnet.

Die beiden Zeilen wirken dabei an unterschiedlichen Stellen des indirekt abgeleiteten Cashflows:

- „Berechnet aus GuV Rest“ wird in Ertrag und/oder Gesamtkosten eingerechnet und fließt damit in den Cashflow aus dem Ergebnis ein. So sind alle GuV-Zeilen, die nicht über Teilpläne oder Zahlungsziele laufen, im Cashflow abgebildet.

- „Berechnet aus Abschreibungen“ wird korrekt im Cashflow aus Investitionstätigkeit berücksichtigt – über die Position Abschreibungen sowie das Delta Sachanlagen. Die Abschreibung wird also als nicht zahlungswirksamer Aufwand sauber neutralisiert und die Veränderung des Sachanlagevermögens korrekt abgebildet.

So spiegelt sich deine vollständige GuV-Planung nicht nur in der Bilanz, sondern auch durchgängig und abweichungsfrei in der Cashflow-Planung wider.